随着更多主流项目的参与以及衍生项目的诞生,Curve War 这个概念再次回到我们的视野。

要知道,其实自从 Curve 的原生代币 CRV 于 2020 年 8 月发行以来,Curve War 便已经打响,只是每个阶段的打法不同,从最初简单的提高做市收益、再到诞生 Convex 完成治理套娃、以及进阶的贿赂选票;入局的协议也从 Yearn & Stake DAO、到 Olympus DAO & FRAX、到各类稳定币项目 Alchemix & Abracadabra、到新生项目 [Redacted] Cartel,甚至这种 Curve 模式也已经出现了外溢现象。

本文,我们便一起来回顾一路过来 Curve War 的演化,观察这种模式当前的外溢现象以及周边打法。

1. 背景知识

Curve 是一个专注于低滑点的稳定币 AMM,于 2020 年 8 月发行其原生代币 CRV 以激励流动性供应。CRV 既是治理代币也是效用代币,不过要想获得这两种权益,CRV 持有者必须将 CRV 质押为 veCRV。且 veCRV 锁仓期只有一年到四年这四种选项,而用户锁仓 CRV 的时间越长,其获得的 veCRV 数量也就越多。具体来说,1 CRV 锁定 4 年就能获得 1 veCRV,而锁定一年只能获得 0.25 veCRV。

veCRV 不能转账,且随着锁定的 CRV 逐渐逼近到期时间,veCRV 的数量会线性衰减,因此若不考虑解锁,需要间歇刷新 CRV 锁定时间以保持获得最高比例权重。

veCRV 主要有三种用处:

1)用于投票治理。

2)获得协议 50% 的交易手续费:以回购 Curve 稳定池的 LP Token 3CRV(即 DAI+USDC+USDT 资金池) 的方式回馈给veCRV 持有者。

3)提高流动性做市的收益。

4)潜在的空投机会:获得其他 Curve 支持与合作的项目代币的持续空投,如 BSC 上的 DEX 项目 Ellipsis 会空投其代币 EPS 总量的 25% 给 veCRV 用户、Convex 的代币 CVX 也将空投总量 1% 给 veCRV 用户。

而每天产出用于流动性挖矿激励的 CRV,其分配是由 Curve 的 DAO 核心模块 “Gauge Weight Voting” 决定的,用户通过自己的 veCRV 在 “Gauge Weight Voting” 投票,可以决定下一周的 CRV 在各个流动性池的分配比率,分配比率越高的池子,就更容易吸引到充足的流动性。

2.机枪池的收益率之争:Yearn 主导

Curve War 的第一阶段,我们可以定义为 “机枪池的收益率之争”,主要还是 Yearn 主导,其他机枪池跟随。

Curve 由于其稳定的收益能力,强大的资金容量以及较好的安全性,几乎是所有以太坊机枪池的核心收益来源之一。他们从用户这里募集资产,将资产经过层层封装之后存入Curve,以获得手续费+CRV 代币的奖励。

这时候除了需要大量购买 CRV 并锁仓以提高自己的做市收益外,还需要在产品设计层面下功夫。

机枪池 Yearn 的产品设计

1)聚合大量的稳定币(yVault)去 Curve 做市挖矿,而获得的 CRV 代币奖励,Yearn 把 90% 的 CRV 卖成稳定币继续复合挖矿。

2)Yearn 把剩下的 10% CRV 奖励质押成 veCRV,将其专门做成一个新的资金池 yveCRV Vault,接受新的 CRV 质押,由于多了这 10% 的 CRV 奖励,所以在 yveCRV Vault 质押 CRV 的收益会高于直接在 Curve 内质押,对用户来说更具吸引力。这时候, yveCRV Vault 新吸引积累的 veCRV 权重能够进一步加速提高稳定币池的做市收益,获得更多的 CRV 奖励,同时 Yearn 还把 yveCRV Vault 的手续费奖励 3CRV 统一兑换成 CRV 复利质押成veCRV,这部分单独再做一个yvBoost Vault,继续加速稳定币 yVault 挖矿,从而形成飞轮效应。(注:此为 Yearn 早期的策略,目前已有所改变,主要还是依托于 Convex 了)

3)另外,可能也有小伙伴能够注意到,虽然将 CRV 质押为 veCRV 能实现不错的收益回报,但是却少了退出机制。因此,Yearn 为了实现更好的用户体验,Yearn 也推出了 yveCRV/ETH 与 yvBoost/CRV 的流动性池子。

后续,其他机枪池也陆续入局参战,如 Stake DAO 等,不过玩法都基本类似。

不过,Convex 的问世,标志着 Curve War 进入下一阶段。

3.治理套娃:Convex

Convex 是一个专注于简化 Curve 使用流程的 CRV 质押和流动性挖矿一站式平台。若曾经参与过 Curve 上的流动性做市,便能理解其复古的界面面板和质押逻辑对用户并不友好,而 Convex 允许流动性提供者通过自身的入口参与 Curve,用户可以在 Convex 上进行质押 CRV、认领 CRV 奖励等操作,且不同于直接在 Curve 上需要锁仓且根据时间长短权重不同的操作限制,用户无需锁定 CRV 便可获取收益奖励。

Convex 的产品设计

1)先讲 Convex 的 Curve LP 池,用户可以将在 Curve 上面的 LP 代币质押在 Convex 中对应的池子中,在上面 Yearn 的设计中,Yearn 是进行复合收益 ,所以可以看到本金的增长;但是 Convex 则是把奖励直接分配给用户,不过平台会收取 CRV 奖励的 17%。

2)在 Convex 中,用户还可以将 CRV 转换为 cvxCRV,然后质押 cvxCRV,这个池子可以获得属于 veCRV 的奖励(上文说过,3CRV 形式的协议手续费以及空投机会),外加上文第一点平台收取的 CRV 奖励中的 10%(以 cvxCRV 的形式),以及 Convex 协议原生代币 CVX 的奖励。(值得注意的是,这时候 cvxCRV 池子的用户便没有了 CRV 所拥有的治理权)

3)持有原生代币 CVX 的用户有两种选择,第一种是质押,第二种是锁定(至少锁定 16 周),收益来自于上文第一点平台收取的 CRV 奖励中的 5% (以 cvxCRV 的形式),其中锁定 CVX 的收益会高于质押(有时候会多分配额外收益给锁定 CVX 的池子),同时锁定的 CVX 也具备类似于 veCRV 投票治理权。

4)同样,cvxCRV 在 SushiSwap 上也有 cvxCRV/CRV 交易对以供用户二级退出。

值得一说的是,在 Convex 的产品设计中,其实把 veCRV 的治理权和收益权拆分出来了:

5)通过 CRV 转换并质押的 cvxCRV 代表着 veCRV 的收益权。

6)而通过锁定 CVX 得到的 vlCVX 代表着 veCRV 的投票治理权。

就这样,Convex 借助其产品经济模型的设计以及原生代币 CVX 的额外奖励,成功的积累了大量的 CRV,同时为原生代币 CVX 赋予 Curve 的投票治理权 。

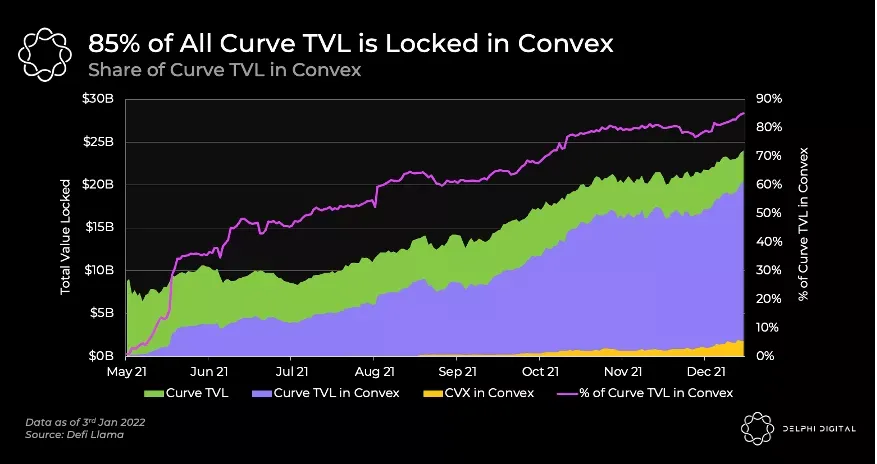

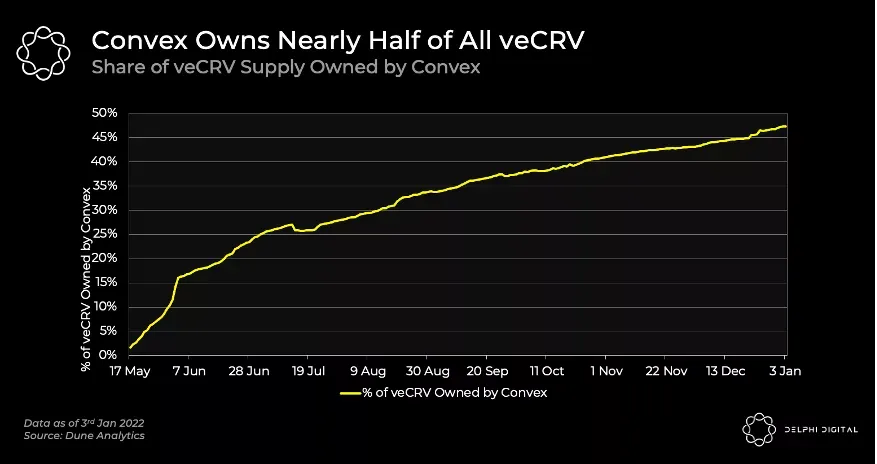

根据 Delphi 近期的统计数据,当前 Curve 85% 的 TVL 是通过 Convex 抵押的,同时 Convex 已经是 veCRV 最大的持有者,占总量的 47%。

随着 Curve TVL 的不断增长,行业内的各种算法稳定币项目方也逐渐意识到 Curve 这个基础设施能够有效支撑其稳定币价格不脱锚,并且保持一定深度的流动性。

算法稳定币项目方们的入局,也标志着 Curve War 进入下一阶段。

4. 积累 CVX & 贿赂选票:算稳项目方们为流动性奔波

通常算法稳定币等项目想要在 Curve 上面获得较好流动性,便是提高其对应交易对资金池的做市收益率。而目前来看,有两种提高收益率的方法,一种是用项目原生代币作为额外激励;另一种就是投票提高交易对资金池的 CRV 激励。

第一种方法问题还不大,而对于第二种方法,由于此时 Convex 已稳固主导 Curve 的治理投票权,所以项目方们不再是尝试购买 CRV 质押投票,而是转向 CVX,因为 CVX 同样具备 Curve 的治理投票权,因此也有人将这个阶段称为 Convex War。

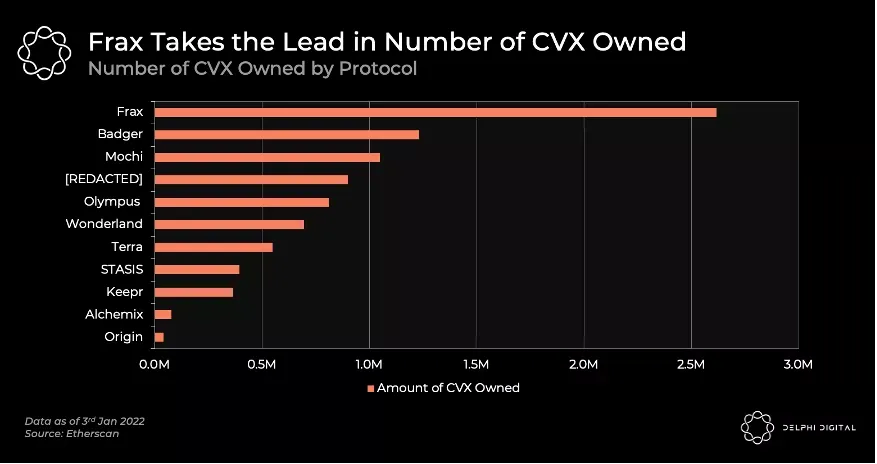

根据 Delphi 近期的统计数据,我们可以了解到当前各类协议持有 CVX 的情况:

其实对于协议来说,要购买 CVX 然后锁定为 vlCVX 再参与治理投票,这个过程不仅麻烦而且还放大了协议的风险敞口,而协议的目的仅仅是获得投票提高其对应资金池的做市收益,从而强化流动性而已。

市场总会向摩擦最小的方向走出,于是乎,新方案来了:贿赂选票。

1)https://bribe.crv.finance/:购买 veCRV 选票。这个行贿工具为 Yearn 创始人 Andre Cronje 所创建,协议可以利用这个工具贿赂 veCRV 持有者,用代币奖励来换取用户的选票。

2)https://votium.app/:购买 vlCVX 选票。模式与前者类似,不过由于 vlCVX 具有委托功能,所以其在形式上会更加灵活。

而协议似乎也更倾向于这种方式,2021 年 11 月 Frax Finance 还通过了投票,将 Votium 贿选预算从 50 万美元/两周增加到 100 万美元/两周。

5. Curve War 的其他周边玩法 & 流动性游戏

Curve War 这一路过来,主要经历了上述的三大阶段,但其中其实还是有一些围绕这一主题以及结合 DeFi 2.0 叙事的好玩项目/玩法。比如使用 Bond 机制来积累 CRV 或者 CVX 代币(LobisDAO、REDACTED 等),或者采用 veToken + Gauge 这种模型(Yearn 新的代币经济模型、Frax 等)。

这里值得一说的是 [REDACTED] Cartel 项目,它是一个使用 OlympusDAO Bond 机制积累 CRV、CVX 和 Curve LP 并获取更多 Curve Gauge 投票权的 DAO。若将 Curve 作为流动性资产的 L1,那么像 Convex 就是扩展 Curve 影响力和流动性的 L2,而 [REDACTED] Cartel 想要做 L3,做收益聚合器的收益聚合器,而在 L3 这层,则较少接触流动性资产,主要是引导推动投票资产的分配,这也是为何其初期积累大量 CRV & CVX 的原因。尽管目前 Roadmap 还没有完全定下来,但是目前的第一目标是致力于 veCRV-Gauage 的投票权处理。

各 DeFi 协议(主要是稳定币项目)对 Curve 的流动性需求是将 Curve War 推向高潮的主要因素,并且我们可以预见,这种需求将会持续一段时间,因此 Curve War 势必也将保持下去。不过,会出现搅局竞争者吗?

有的,Tokemak!

Tokemak 是一个可持续性的流动性协议,各 DeFi 协议也可以在 Tokemak 获得交易对流动性并部署在交易所上(如果能够得到足够的 TOKE 代币投票的话),以提高自身代币的流动性。不过 Tokemak 更面向大众协议,而 Curve 更适合算法稳定币协议这类。

本质上,Tokemak 也能够帮助对流动性有需求的协议进行持续性的流动性引导,而不是像传统早期流动性挖矿那样短暂性且成本极高的引导方式。而在 Tokemak 中的关键点,就是获得 TOKE 代币的选票。当然,Tokemak 目前也面临着诸多难点,如 TVL 不够大,业务逻辑流程复杂繁琐,协议项目方要想获得流动性需要申请代币反应堆,投票通过后还需要二次投票然后等待进行流动性部署,而 Curve 作为专注低滑点稳定币兑换的 AMM,便天然没有这些阻碍。

6.结语 流动性是 DeFi 领域的重要组件之一,Curve 的出现为算法稳定币等项目的流动性难题提供了出路,未来 DeFi 领域的流动性游戏将持续进行,期待各种创新有意思的玩法出现,将 Curve War 或者流动性游戏推进另一个新的阶段。

294

251

294

251

250

247

229

250

247

229