2020 年 3 月 9 日绝对是一个载入史册的日子,当天美股开盘后,三大股指迅速下跌 7%,北京时间当晚 21点 34 分触发熔断,这是美股熔断机制推出后,三十多年来第二次被触发,对于很多年轻投资者而言,这可能是他们第一次见证历史。

3 月 9 日美股熔断

不管是一夜间资产缩水,还是为空仓庆幸,望着腥风血雨的股市,人们总回想起不久前对巴菲特的嘲笑和质疑,以及他在股东大会上的警告,这一次,历史还会重演吗?

泡沫破裂前恐惧

1998 年,互联网产业风光无限,一位投资者在伯克希尔股东大会上询问巴菲特是否考虑投资 IBM、微软等科技股,引出了股神后来被广为传播的回答——不赚自己能力范围以外的钱:

有人赚很多钱这个事实并不会困扰我,真的,我的意思是,有人可以用可可豆赚大钱,但我对此一无所知。

1999 年股东大会上的巴菲特和芒格

他表示尽管很欣赏安迪·格鲁夫和比尔·盖茨,但「我不知道十年后微软或英特尔在哪里」,也不想参加「其他人比我有优势的游戏」。

到了 1999 年,互联网泡沫达到顶峰,在那年的股东大会上,投资者对伯克希尔坚持不买互联网股票的策略有了更多疑问,巴菲特和芒格依然坚持不涉足不熟悉的领域。

「我认为预测可口可乐在软饮料世界将享有相对实力,比预测微软将在软件世界所拥有的实力要容易得多。」巴菲特继续解释。

同年 7 月,在质疑声中的巴菲特登上了著名的「太阳谷」媒体峰会发表闭幕演讲,又给为网络股兴奋不已的人们泼了一盆冷水。他指出当前股市的市值已经大幅超过经济增长,道琼斯指数未来 17 年的表现不会比 1964 到 1981 年好多少,除非市场下跌。

1998 -2000 年初伯克希尔与纳斯达克指数涨幅对比

然而,股市短期内继续打脸股神,1999 年标普 500 指数上涨 21%,纳斯达克大涨 66% 时,伯克希尔每股市值下跌了近 20%,创下自 1990 年以来第二差业绩,巴菲特也不得不在致股东信中承认这是他个人成绩最差的一年,但坚持股市的「非理性繁荣」使投资者期望不现实的回报,「任何一生都在亏损的企业会破坏而不是创造价值。」他写道。

但正如他所说,飞速上涨的科技股使投资者忽略了其他一切,「包括他们所投资的企业是否正在赚钱。」未能从这轮科技牛市中获利,让巴菲特遭到分析师和媒体的口诛笔伐。

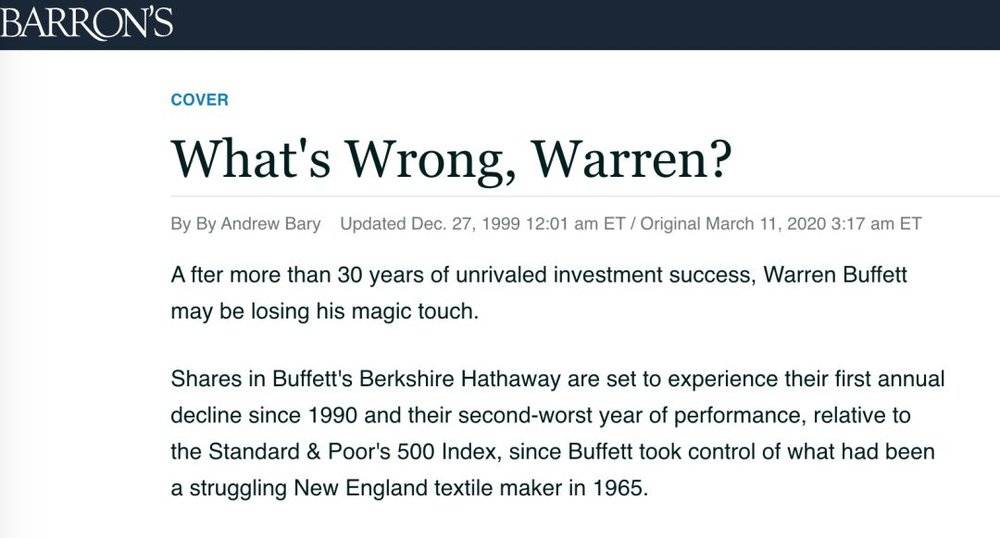

同年 12 月 27 日,巴菲特登上《巴伦周刊》封面,这篇标题为「沃伦,怎么回事?」的文章写道:「30 多年无敌的投资成功后,沃伦·巴菲特可能在失去他的魔力。」

好在这样的质疑没持续多久,2000 年 3 月,互联网泡沫开始破裂,直至 2001 年全面消退。

金融危机时「贪婪」

光躲过股灾不足以封神,如果说面对 2000 年的互联网泡沫,巴菲特做到了「别人贪婪我恐惧」,那么 2008 年的金融危机,则是「别人恐惧我贪婪」的最佳演绎。

美国始于 2007 年的次级房屋信贷危机,最终演变成蔓延全球的流动性危机,在长达一年半的熊市中,不管是科技公司还是实业公司,无论质地好坏,一律被按在地板上摩擦,道琼斯指数从顶点到最低点跌去 52%。

因此,拒绝科技股的巴菲特也未能幸免,其个人资产缩水超过两成(136 亿美元),公司净资产损失 115 亿美元,下跌 9.6%,当然,这已经跑赢了大盘。当市场一片悲观时,巴菲特于 2018 年 10 月在《纽约时报》发表了著名的《我在买入美国》(Buy American. I AM.),被奉为金科玉律的「别人贪婪我恐惧,别人恐惧我贪婪」正是出自此文。

说到做到,文章发表前,在 9 月到 10 月一个月间,巴菲特先后出手 6 次,大量买入星座能源、日本汽车厂商 Tungaloy、高盛、比亚迪、通用电器等公司股份,伯克希尔持股的富国银行又以 151 亿美元收购美联银行。

不过准确抄底这种爽文的剧情并没有发生在巴菲特身上,买入箭牌、高盛和通用电器随后也被套牢,如高盛股价从 125 美元以上跌至 53 美元,通用从 22.15 美元到 14.03 美元。

但股神的作业不是随便能抄的。巴菲特买入的不是普通股,而是每年 10% 固定收益的优先股,意味着除非公司倒闭,否则每年都可收到丰厚的利润。同样是抄底抄到了半山腰,韭菜只能被深套,股神还能坐收利息。

《我在买入美国》发表 5 个月后,美股开始触底反弹,迎来了长达十年的牛市,巴菲特和他的伯克希尔再次实现资产飞跃,仅金融危机期间的投资就为他赚取超过 100 亿美元回报。

美股风向标还有效吗?

最近两次股灾,一次逃顶,一次抄底,巴菲特和伯克希尔开始被外界当作股市牛熊的风向标,这一轮暴跌不是没有先兆,最常被提及的是「巴菲特指标」和伯克希尔的现金储备两个指标早已拉响警报。

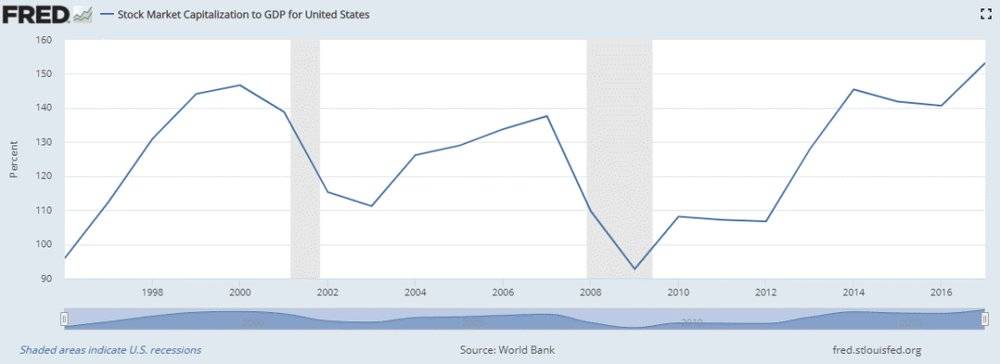

「巴菲特指标」来自他 2001 年年底发表在《财富》杂志上的文章《巴菲特论股票市场》。在文章中,他提出可用上市公司总市值和国民生产总值之比(上市公司总市值/GDP )衡量股市估值是否合理,在美股市场其合理范围应在 70%-80% 之间,2008 年金融危机时该数值达到了 137%,而在今年 2 月 21 日开启暴跌前,美股的巴菲特指标已经达到了惊人的 158%,要知道 2000 年互联网泡沫破裂之前也不过 146%.

而金融危机期间伯克希尔之所以能大举入市抄底,也源于账上子弹充足,2005-2007 年间,伯克希尔的现金储备出现明显增长,1998-1999 年科技泡沫前也有类似的情况,因此,这两年伯克希尔账上现金储备屡创新高也引起外界的警惕。

伯克希尔的现金储备连年创新高

2019 年年底,伯克希尔现金储备历史性增至 1280 亿美元,占其股票持仓市值一半,加大股票回购力度的同时,也不再有大手笔收购,还稍微减持了唯一持有的科技股苹果,第四季度更是破天荒地买入他常年向大众推荐的 ETF 指数基金,2500 万美元买了两只与标普 500 挂钩的 ETF。虽然这笔钱对于伯克希尔的市值几乎没有影响,但仍然发出了强烈的信号:强如股神,在美股市场也找不到投得下手的标的了。

毫无意外,大笔资金闲置的伯克希尔在 2019 年又一次以 11% 的涨幅完败于标普 500 的 31.5%。

巴菲特指标、现金储备、跑输大盘,差不多在 2018 年左右,人们已经嗅到了崩盘的气息,但「美股见顶」就像「A 股见底」、「房价要跌」一样似乎是个错觉,在一片质疑声反而继续牛气冲天,直到出现新冠疫情和油价暴跌这两只黑天鹅,才有了点股灾的样子。

美股的估值依然很高

显然,现在就断定美股见顶为时过早,毕竟经历两周多的暴跌后,目前(截至 3 月 10 日收盘)标普 500 也只是跌回去年 8 月的水平,远谈不上熊市。

谁都清楚泡沫终将破裂,巴菲特 1999 年太阳谷演讲中预测互联网泡沫的话,其实也适用于现在的美股:“很多投资者其实并不相信股市的繁荣会持续,他们只是相信自己能够挑选赢家。”

来源:爱范儿

作者:吴羚

754

334

321

307

278

754

334

321

307

278